2019全球汽車整車暨電動車產業回顧與展望

摘要

全球2019年汽車銷量小幅下滑4.7%,全球電動車銷量有望於2019年挑戰500萬輛水平,持續保有超過20%成長率。2019年台灣車市小幅下滑,進口車市場佔比持續漸增;國產暢銷車款混合動力車型導入帶動電動車銷量表現。後續隨我國2022年耗用能源標準施行,各類進口與國產電動車輛導入,可促進國內供應鏈升級及轉型,並可搭配我國零組件於國際售後市場(Aftermarket, AM)之既有優質評價及通路,拓展電動車輛零組件國際商機。

Although global finished vehicle sales fell slightly by 4.7% in 2019, global electric vehicle sales are expected to hit 5 million units in 2019, with a sustained growth rate of more than 20%. In 2019, Taiwan's finished vehicle sales declined slightly, and the proportion of imported vehicles continued to grow. With Taiwan's 2022 energy consumption standards, all kinds of imported and domestic electric vehicles will be introduced in Taiwan. This will promote the upgrading and transformation of Taiwan's supply chain. And, it can be combined with Taiwan's high-quality evaluation in the international aftermarket (AM). Moreover, this can expand the international business opportunities of Taiwan's electric vehicle components.

關鍵詞(Keywords)

全球、汽車整車、電動車

Global, Finished vehicle, Electric vehicle

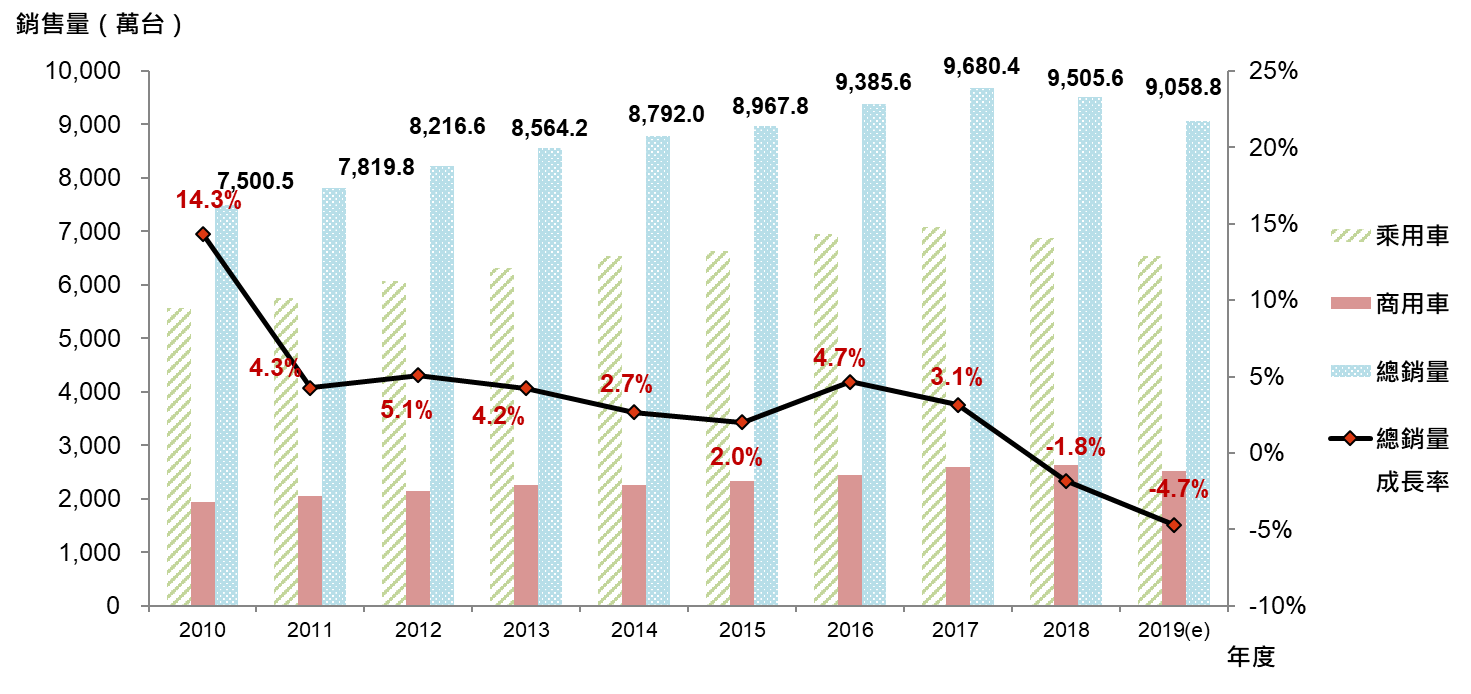

2019年全球汽車整車銷量,繼2018年後持續呈現小幅下滑趨勢

全球2019年(e)汽車整車銷售趨勢相較2018年小幅下滑4.7%(如圖1)。前三大車市中,中國大陸隨中小企業進入國家產業轉型升級陣痛期,相關就業人員收入穩定性受到影響,另隨中美貿易戰效應持續發酵,雖新能源車銷量仍見成長趨勢,2019年(e)銷量將持續小幅下滑9.8%。

第二大車市美國,2019年隨中美貿易戰持續及車貸利率上揚等利空影響,雖減稅法案通過有利活絡車市買氣,2019年(e)銷量較2018年下滑1.3%。第三大日本車市,2019年隨10 月消費稅稅率提高,提前出現購車熱潮;但由於日本國內景氣擴張步調趨緩,出口和工業生產表現相較疲軟,2019年(e)相較於2018年小幅成長2.3%。

圖1 2010 ~ 2019 (e) 年全球汽車整車銷量 [1]

中國大陸自2009年起蟬聯全球汽車整車單一國銷量首位

全球汽車整車分國銷售趨勢方面,中國大陸自2009年起蟬聯單一國銷量首位,美國持續居次,日本維持第三(如圖2)。2019年(e)銷量佔比前五位:中國大陸(27.6%)、美國(20.3%)、日本(6.2%)、德國(4.7%)及印度(4.4%)。

中國大陸與美國銷量差距縮小,但中國大陸單一國銷量即占全球近30%,仍具備顯著影響力。美國車市由於油價仍呈低檔及節能技術發展,購車者偏好回歸皮卡(Pick-Up)及運動型多用途車(Sport Utility Vehicle,SUV)車型,車廠先前佈局小型車之產能需時間調節,亦對供應鏈及美國汽車產業就業情況產生影響。

印度受儲備銀行(中央銀行)加息及全球經濟不確定性增加等因素影響,雖2020年4月施行排放標準Bharat Stage(BS)6,帶動提前消費需求,整體車市仍呈下滑狀態;在此狀態下,車市相對穩定之德國,有望於2019年銷量超越印度,重回全球車市單一國銷量第四位。

圖2 2010 ~ 2019 (e) 年全球汽車整車分國銷售 [1][2][3]

2019年VW集團與Toyota集團銷量差距縮小,Nissan集團銷量可望超越GM集團

2019年(e) 全球汽車銷量分品牌佔比前五位分別為VW集團 ( 11.6% )、Toyota集團 ( 11.4% )和Nissan/ Renault/ Mitsubishi集團 ( 9.2% ) 、GM集團( 8.7% ) 及Hyundai/ Kia集團(7.7%)(如圖3)。VW集團前三位主力銷售市場分別為中國大陸 ( 37.1% )、德國 ( 14.0% )及美國 ( 6.4 % )。Toyota集團前三位主力銷售市場分別為日本( 24.7% )、美國 ( 24.0% ) 及中國大陸 ( 13.8% )。

Nissan/ Renault/ Mitsubishi集團前三位主力銷售市場分別為美國 ( 17.3% )、中國大陸 ( 15.7% )及法國 ( 9.2 % )。GM集團前三位主力銷售市場分別為中國大陸 ( 41.3% )、美國 ( 37.9% )及巴西 ( 6.1 % )。Hyundai/Kia集團前三位主力銷售市場,則分別為美國 ( 19.6% )、韓國 ( 18.3% )及中國大陸 ( 13.6 % )。

…本文未結束

更完整的內容 歡迎訂購 2020年1月號 442期

機械工業雜誌‧每期240元‧一年12期2400元

我要訂購