產業脈動 | 台灣精密機械產業發展挑戰與展望

摘要:相繼而來的美中貿易戰及COVID-19疫情,已成為台灣精密機械產業發展需要克服的挑戰。這些挑戰來自於全球終端應用產業總體需求變化、供應鏈布局改變,以及國際間貿易保護主義所引發的技術對抗與市場爭奪。面對此一局勢,台灣需要發掘可能的產業發展契機,並制定明確的發展策略,以確保精密機械產業國際競爭力、促進產業永續發展。本文重點在分析COVID-19疫情對台灣精密機械產業造成的主要影響,以及後續可能引發的產業發展挑戰。並從企業數位轉型角度,說明台灣機械產業因應外部變局的發展策略。

Abstract:The US-China trade war and the COVID-19 epidemic have become main challenges to the development of Taiwan's precision machinery industry. The machinery industry needs to face technological confrontations and market competitions triggered by changes in the global commodity market, changes in supply chain layout, and trade protectionism. Faced with this situation, Taiwan needs to explore possible industrial development opportunities and formulate clear development strategies to ensure the international competitiveness for precision machinery industry and to promote sustainable development for the industry. This article focuses on the analysis of major impacts of the COVID-19 epidemic on Taiwan's precision machinery industry and the subsequent industrial development challenges that may arise. In addition, from the perspective of digital transformation of enterprises, it also explains the development strategy of Taiwan's machinery industry in response to external changes.

關鍵詞:機械、數位轉型、疫情

Keywords:Machinery, Digital Transformation, Epidemic

前言

到2020年8月23日為止,全球COVID-19肺炎確診人數已超過2,300萬人,死亡人數超過80萬人。確診人數最多的前五國為美國、巴西、印度、俄羅斯、南非,確診人數分別超過570、360、300、95、60萬人。

疫情也對全球經濟發展造成重大衝擊。例如因為各國採取邊境管制措施,導致全球跨國旅遊人數銳減;2020年1~5月,全球觀光業營收損失即達到3,200億美元。旅遊業需求銳減也導致航空運輸需求下降與新客機訂單大幅減少。此外,包括汽車、智慧手機、服飾與運動鞋等產品,全球市場也都較疫情發生前明顯減少。而汽車與航太零組件,以及包含手機在內的3C產品零組件,都是各類機械設備主要應用產業。除了短期的產品市場需求減少會影響機械產品需求外,由於許多製造企業營收及獲利受到疫情衝擊而大幅減少,也可能影響未來1~2年內的生產投資,以及在機械設備產品方面的採購。

COVID-19對機械產品應用市場衝擊

1.主要國家2020年經濟發展趨勢

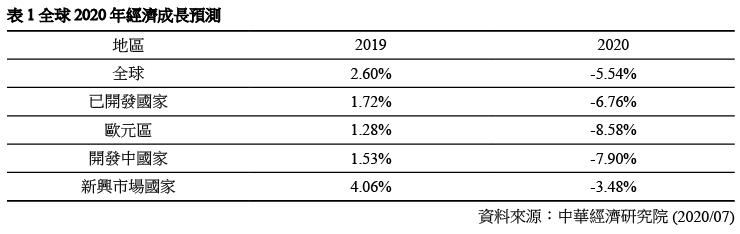

英國產業資訊公司IHS Markit在2020年7月,預估全球2020年經濟成長率為-5.54%,比該機構在4月提出的預測值-3.02%再調降2.52個百分點。IHS Markit也預測2020年全球商品出口年增率為-14.48%;較4月初的預測值-8.66%,下修5.82個百分點[1]。

在主要國家2020年經濟成長趨勢方面[1]:

‧美國2020年經濟成長預測值為-6.10%。

‧中國大陸2020年經濟成長預測值為0.51%。

‧印度、印尼、泰國、越南,2020年經濟成長預測值分別為-6.33%、-2.70%、-6.88%、1.13%。

‧台灣2020年經濟成長預測值為-0.75%。

不只是美國與中國大陸2020年經濟成長表現不佳,無論是已開發國家或新興市場國家,2020年經濟成長預測值都遠低於2019年水準,參考如表1所示。

從預測結果來看,屬於台灣機械產品主要出口國家與地區的中國大陸、美國、歐洲、新南向國家,因受到疫情影響,2020年經濟成長率都遠低於2019年。

2.COVID-19對全球主要機械產品應用產業影響

COVID-19疫情爆發後,由於供應鏈中斷、工廠停工,以及市場需求減少,對全球主要機械產品生產帶來重大影響。以下分別針對汽車、航太、3C產品影響情況進行說明。

(1)汽車產業

‧BCG預估,中國大陸、美國、歐洲地區,2020年汽車銷售量將較2019年減少14~22%;2021年銷售量會再比2020年減少6~7%[2]。

‧中國汽車工業協會預估2020年7月汽車行業銷量為208萬輛,比6月下降9.6%,比去年同期增長14.9%。其中,乘用車年增5.3%,商用車年增59.6%。2020年1~7月,汽車累計銷量預估為1,234萬輛,較去年同期減少12.7%。其中,乘用車年減18.6%,商用車年增14.3%[3]。

‧日本豐田(Toyota)及本田(Honda)汽車,2020年4~6月銷售金額,分別較2019年同期減少40%與47%[4、5]。豐田汽車1~6月全球銷售量則比2019年減少21.2%。豐田預估本年度(2020年4月~2021年3月)銷售量將比前一年度減少15%。受COVID-19疫情影響,豐田汽車全球26個工廠自2月開始陸續停工;直到7月中旬,位於南美的工廠復工後,才使所有工廠全部恢復運作[6]。

‧德國戴姆勒2020年4~6月新車銷售額,較2019年期減少29%。

(2)航太產業

COVID-19疫情導致全球航空客運市場需求銳減,各航空公司除了減少飛行航班外,也取消許多新客機訂單。而航班減少,也使用於客機維修的零組件需求減少。

‧德國產業顧問公司Roland Berger分析,2020~2028年,全球商用客機(單走道及廣體)新機需求量,將較COVID-19疫情發生前預估值(約17,500架)減少25~50%;2020年全球大型商用客機MRO(維護、修復、改裝)市場需求將較2019年減少50~67%[7]。

…本文未結束

更完整的內容 歡迎訂購 2020年11月號 452期

機械工業雜誌‧每期240元‧一年12期2400元

我要訂購