新競爭結構下的電動車產業發展與臺灣對應策略

摘要:電動車產業已經進入新的競爭回合,不僅在技術上有許多創新應用連接到新一代的電動車,如自駕技術、車聯網應用等資訊科技,都將是未來電動車的標準配置,同時也帶動全球產業版圖變動。新技術應用為產業帶來新的參與模式,將不同產業之間的邊界模糊化,形成新的競爭樣態。中國大陸已經成為全球重要的電動車技術研發與生產基地,未來在電動車市場的競爭將會成為各國主要的對手,而且龐大的市場也將吸引更多電動車產業前往投資,形成新的產業板塊移動現象。我國長期針對電動車相關技術進行投資,面對新的國際競爭結構,我國也應思考從多元產品生態系的模式發展成為多參與者生態系的主導者,強化我國未來在新一波電動車競爭上的優勢。

Abstract:The electric vehicle industry has entered a new round of competition. Not only are there many

innovative applications in technology connected to the new generation of electric vehicles, such as self-driving

technology, Internet of Vehicles applications and other information technologies, they will be the standard

configuration of future electric vehicles, but they will also drive changes in the global industrial landscape. The

application of modern technologies brings new participation models to the industry, blurs the boundaries between

different industries, and forms a new competition pattern. China has become an important global electric vehicle

technology R&D and production base. In the future, competition in the electric vehicle market will become the

main rival of various countries, and the huge market will also attract more investment in the electric vehicle

industry, forming a new industrial sector. movement phenomenon. Taiwan has long invested in electric vehicle�related technologies. Facing the new international competition structure, Taiwan should also consider developing from a multi-product ecosystem model to become the leader of a multi-participant ecosystem to strengthen Taiwan future in the new electric vehicle competition structure.

關鍵詞:國際競爭、中國電動車、科技研發計畫

Keywords:International competitive capacity, China EV, Technology R&D projects

全球矚目的電動車產業發展

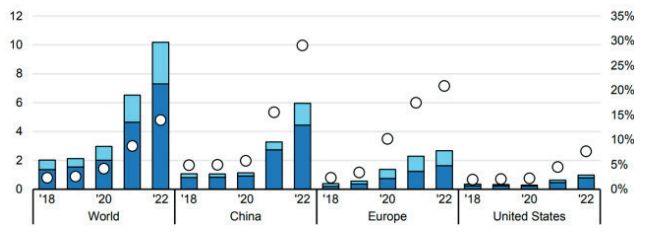

電動車已經成為全球重要新興創新科技,目前新車銷售佔比正逐漸朝向 20% 邁入,不僅傳統的汽車廠商曾加速轉型電動化的速度,資訊科技產業對於電動車與自駕技術的發展也同樣保持高度的興趣,未來預計將會有更多的新創投入全球電動車產業的發展。從 2017-2022 年,全球電動汽車銷量從 100 萬輛左右躍升至 1,000 萬輛規模,而在 2012 年到 2017 年,全球電動汽車銷量市從10 萬輛規模增長到 100 萬輛等級,凸顯過去五年全球電動汽車銷量增長的指數性質,而電動車在全球車輛總銷量中的占比也從 2021 年的 9% 躍升至 2022 年的 14%,如圖 1 所示,具有明顯的市場成長性 [1]

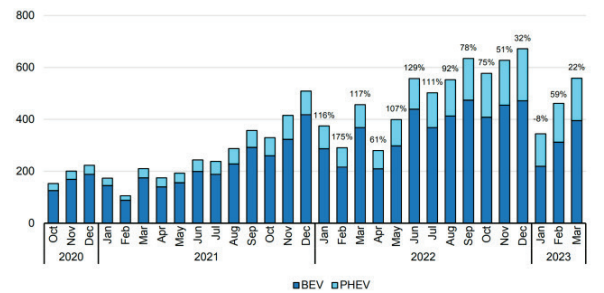

若以全球市場的分布而言,中國大陸是全球最大的電動車市場,得益於過去在供給兩端的政策資源投資、國外技術引入與轉化、中國科技產業持續創新等因素,中國目前不僅是最大的電動車市場,同時也擁有完整的電動車原料與生產服務體系,中國車廠近年來更野心勃勃的朝海外設置電動車製造據點,企圖將電動車發展成為具有代表性的中國全球性產品。2022 年中國純電動汽

車銷量較 2021 年增長 60%,達到 440 萬輛,插電式混合動力汽車銷量增長近兩倍,達到 150 萬輛。

2020 年至 2021 年,中國純電動汽車銷量增長了兩倍。儘管 2022 年中國汽車總銷量比 2021 年下降了 3%,如圖 2 所示,但電動汽車銷量仍有所增長。歐盟是僅次於中國大陸的第二大市場,歐洲2022 年電動汽車銷量比 2021 年增長了 15% 以上,達到 270 萬輛。前幾年的銷售額增長更快:2021年的年增長率超過 65%,2017-2019 年平均增長40%。2022 年,純電動汽車銷量比 2021 年增長了30%,2021 年比 2020 年增長了 65%,2022 年歐洲電動車銷售雖然增加速度放緩,市場持續萎縮總銷量與 2021 年相比下降了 3%,但以數量而言,歐洲的電動汽車銷量仍在增長。

由於歐洲國家對於氣候變遷因素以及運輸電動化政策的轉型,歐洲擁有全世界最嚴格的二氧化碳排放標準,同時也在過去積極鼓勵當地消費者轉型以電動車為主要的運輸工具,並給予相對應的購置補貼與基礎建設,造就歐盟成為全世界第二大的電動車消費市場。但雖然歐盟本身為重要的市場,對歐洲汽車產業在電動化的轉型過程上卻顯得相對落後,不僅在重要的電池產業上與亞洲廠商合作,在電動化車型的開發上也落後於中國大陸汽車產業,雖然近年的發展逐漸朝向全電動化的集團策略進行,但現階段整體產業能力上而言,依舊落後於中國大陸。

美國在 2022 年電動汽車銷量比 2021 年增長了 55%,其中以 BEV 為首。純電動汽車的銷量增長了 70%,達到近 80 萬輛,在 2019-2020 年下滑後,連續第二年實現強勁增長。插電式混合動力汽車的銷量也有所增長,但僅增長了 15%。考慮到 2022 年汽車總銷量與 2021 年相比下降了 8%,降幅遠高於全球平均水準 ( 負 3%),美國的電動汽車銷量增幅尤其高。總體而言,美國占全球銷售額增長的 10%。電動汽車總存量達到 300 萬輛,較 2021 年增長 40%,佔全球總量的 10%。電動汽車在汽車總銷量中的份額達到近 8%,高於 2021年的略高於 5% 和 2018 年至 2020 年期間的 2% 左右。美國近年新政策的支援,2023 年及以後的銷售增長可能會繼續加速。《通脹削減法案》(IRA)帶動全球電動汽車公司擴大美國製造業務的熱潮。2022 年 8 月至 2023 年 3 月之間,IRA 法案帶動520 億美元,其中 50% 用於電池製造,約 20% 用於電池元件和電動汽車製造,可見美國政策帶動的產業投資效益。

整體來說,隨著電動車產業的全球出貨數量不斷提升,電動車已經成為重要的科技發展領域,未來所面對的挑戰也不單只是動力系統電動化,同時也結合自動駕駛技術的演化、軟體定義車輛(software define vehicle, SDV)、MaaS 服務 (Mobility as a Service) 等技術和新興服務模式的導入,成為新一代的新興科技領域。

圖 1 全球電動車占比變化

圖 2 中國電動車市場發展趨勢

…本文未結束

更完整的內容 歡迎訂購 2024年4月號 493期

機械工業雜誌‧每期240元‧一年12期2400元

我要訂購